Changer d’approche face aux défis environnementaux. L’idée s’impose peu à peu dans les milieux économiques et financiers. Les externalités négatives produites par les activités humaines sont devenues en effet des facteurs de risque majeurs pour l’économie. Conséquence : il faut donc dépasser le cadre du reporting conventionnel. Alors, en quoi consiste cette nouvelle approche ? Quels enjeux pour la comptabilité et la finance ? Que recouvre la finance durable ? Le point avec Teddy Turmel, consultant formateur en finance d’entreprise.

Jusqu’à très récemment, les documents de reporting des entreprises étaient exclusivement composés de données financières. La comptabilité faisait par conséquent abstraction des considérations environnementales : épuisement des ressources naturelles, pollution, changement climatique…

La situation environnementale oblige aujourd’hui à repenser le cadre conceptuel de la finance. C’est là qu’intervient alors la comptabilité extra-financière. L’objectif de cette nouvelle approche : prendre en compte les impacts économiques, sociaux et environnementaux des activités d’une entreprise.

C’est dans cette optique que le Conseil supérieur de l’ordre des experts-comptables (CSOEC), via son Comité de Normalisation extra-financière et RSE, a organisé les 1ᵉʳˢ États généraux de la comptabilité extra-financière, le 23 novembre 2022.

Mais difficile de s’y retrouver parmi la pléthore de concepts : reporting extra-financier, responsabilité sociétale des entreprises (RSE), contrôle de gestion environnemental, finance durable, CSRD, TCFD…

Pour tenter d’y voir plus clair, voici les trois axes d’étude envisagés : le reporting extra-financier, le contrôle de gestion environnemental et la comptabilité CARE.

1. Le reporting extra-financier

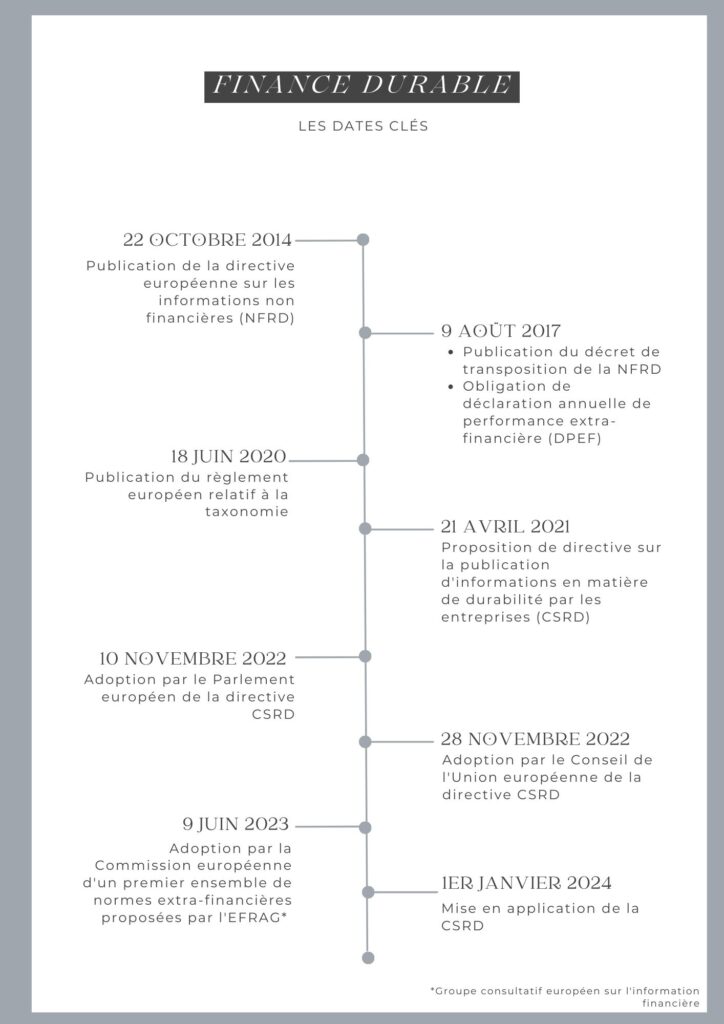

En octobre 2014, la directive européenne NFRD (Non Financial Reporting Directive), prévoyait la publication d’informations sur la protection de l’environnement. En janvier 2024, une nouvelle directive entrera en vigueur : la CSRD ou Corporate Sustainability Reporting Directive. Elle concerne la publication d’informations en matière de durabilité par les entreprises. Elle remplacera ainsi la NFRD. Cette directive a été proposée le 21 avril 2021.

Dès janvier 2024, il s’agira de publier un reporting extra-financier portant sur des questions environnementales, sociales et sociétales. Dans le détail, voici les principaux changements :

- davantage de sociétés seront concernées et en particulier toutes les sociétés sur les marchés réglementés européens ;

- une standardisation des obligations. Les sociétés devront publier des informations détaillées sur leurs impacts au niveau social et environnemental sur la base de normes européennes harmonisées ;

- une localisation et un format uniques. Le reporting sera publié dans une partie spécifique du rapport de gestion et dans un format électronique unique européen ;

- une vérification obligatoire de l’information par un commissaire aux comptes ou un organisme tiers indépendant.

Le reporting extra-financier permet donc de s’inscrire dans une démarche de développement durable. Il permet aussi de mesurer la responsabilité sociétale au travers d’indicateurs et d’outils comme la TCFD (Taskforce on Climate-related Financial Disclosures) ou la nouvelle directive CSRD.

2. Le contrôle de gestion environnemental

Le concept de développement durable a fait long feu et reste très insuffisant face aux réalités environnementales.

Ces enjeux environnementaux imposent la mise en place d’une composante nouvelle du contrôle de gestion. Cette composante intègre la performance environnementale et anticipe les risques inhérents aux activités humaines.

Le contrôle de gestion environnemental est un processus visant à mettre en œuvre les stratégies vertes de l’organisation. On entend par stratégies vertes ou environnementales, la prise en compte de l’environnement naturel dans les stratégies concurrentielle, politique et industrielle de l’organisation.

Cette nouvelle approche invite à la réflexion sur des notions clés de finance comme :

- la création de richesse. Elle ne peut plus être exclusivement financière. Elle doit nécessairement intégrer des notions clés liées à la préservation du vivant (biodiversité, eau, pollution…) ;

- la performance. Comment intégrer des indicateurs non financiers permettant de mesurer la performance réelle en tenant compte du patrimoine naturel ?

- l’efficience. Elle doit inclure non seulement des ressources financières et humaines, mais aussi et surtout des ressources naturelles absolument vitales pour la vie sur terre.

Enfin, les risques induits par les activités humaines nécessitent de redéfinir la cartographie des risques. Il s’agit par exemple du changement climatique et de ses conséquences comme les canicules, les sécheresses et les inondations créent des risques majeurs de type systémiques.

Le contrôle de gestion environnemental doit avoir pour mission de prévenir et de maîtriser la survenance de ces risques « nouveaux ».

3. La comptabilité CARE

La comptabilité telle qu’elle est pratiquée actuellement est en complet décalage avec les réalités physiques de notre environnement : limites des matières premières, de l’énergie, génération de déchets, pollution…

Le raisonnement adopté depuis toujours est basé sur une comptabilité de stock et non de flux. Autrement dit, on fait comme si les ressources étaient illimitées et la croissance potentiellement infinie.

D’où la nécessité de changer d’approche. La méthode CARE (Comprehensive Accounting in Respect of Ecology ou Comptabilité Adaptée au Renouvellement de l’Environnement) souhaite tenir compte de la dégradation annuelle des ressources naturelles dans les comptes financiers des entreprises. Son corollaire ? La conservation du patrimoine des écosystèmes.

Elle a notamment pour objectif de mesurer les enjeux sociaux et environnementaux comme le capital naturel et tient davantage compte des limites des écosystèmes.

La comptabilité CARE s’aligne avec le concept en économie de soutenabilité forte. Elle permet d’identifier les actions de l’organisation réellement compatibles avec la préservation des écosystèmes.

Voici quelques exemples de l’adaptation des principes comptables traditionnels à cette nouvelle méthode :

- principe de non-compensation comptable qui s’appuie sur l’idée de substituabilité des capitaux en économie – idée selon laquelle les capitaux sont substituables ou échangeables.

Ce principe simpliste ne correspond pas à la réalité physique. Il faut donc tenir compte des limites et du caractère non remplaçable de certaines ressources (eau, air…) ;

- principe de prudence pour mesurer les capitaux environnementaux et humains affectés par les activités de l’entreprise. La dégradation de ces capitaux est comptabilisée par le jeu d’amortissement dans le bilan (calcul des coûts de maintien de ces capitaux).

Ce qu’il faut retenir : avec les défis environnementaux actuels et à venir, la finance sera durable ou ne sera pas. Elle doit se réinventer à travers un reporting extra-financier intelligent, un contrôle de gestion qui anticipe et prévient les risques écologiques et une comptabilité dont les normes ont du sens et ne font pas fi des réalités physiques et biologiques. Reste à savoir si elle sera à la hauteur de ces enjeux.