Onze aanpak van milieu-uitdagingen veranderen. Dit idee wint geleidelijk terrein in economische en financiële kringen. De negatieve externe effecten van menselijke activiteiten zijn belangrijke risicofactoren voor de economie geworden.. Daarom moeten we verder gaan dan conventionele verslaglegging. Wat houdt deze nieuwe benadering in? Wat zijn de uitdagingen voor accounting en financiën? Wat houdt duurzame financiering in? Teddy Turmel, adviseur en trainer op het gebied van corporate finance, neemt een kijkje in de keuken.

Tot voor kort bestonden bedrijfsrapportagedocumenten uitsluitend uit financiële gegevens. Als gevolg daarvan werden milieuoverwegingen zoals de uitputting van natuurlijke hulpbronnen, vervuiling en klimaatverandering genegeerd.

De huidige milieusituatie dwingt ons om het conceptuele kader van financiën te herzien. Dit is waar niet-financiële boekhouding om de hoek komt kijken. Het doel van deze nieuwe benadering is om rekening te houden met de economische, sociale en milieueffecten van de activiteiten van een bedrijf.

Met dit in gedachten heeft de Conseil supérieur de l'ordre des experts-comptables (CSOEC), via zijn Extra-Financial and CSR Standardisation Committee, de 1ᵉʳˢ États généraux de la comptabilité extra-financière georganiseerd, op 23 november 2022.

Maar de overvloed aan concepten die samen extrafinanciële verslaglegging vormen, is moeilijk te doorgronden, maatschappelijk verantwoord ondernemen (MVO), milieubeheercontrole, duurzame financiering, CSRD, TCFD...

In een poging om wat licht op het onderwerp te werpen, volgen hier de drie gebieden waar we naar kijken: extrafinanciële verslaglegging, milieubeheercontrole en CARE-boekhouding.

1. Extra-financiële rapportering

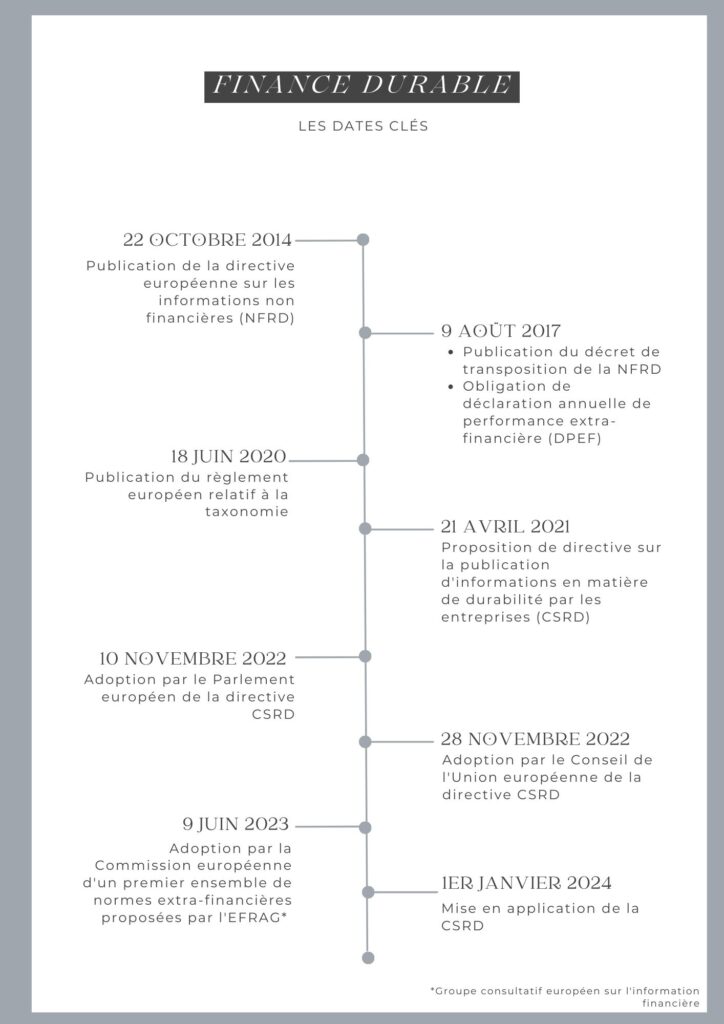

In oktober 2014 voorzag de Europese NFRD (Non Financial Reporting Directive) in de publicatie van informatie over milieubescherming. In januari 2024 wordt een nieuwe richtlijn van kracht: de CSRD of Corporate Sustainability Reporting Directive. Deze richtlijn heeft betrekking op de publicatie van duurzaamheidsinformatie door bedrijven. Deze richtlijn zal de NFRD vervangen. Deze richtlijn werd voorgesteld op 21 april 2021.

Vanaf januari 2024 moeten bedrijven niet-financiële verslagen publiceren over milieu-, sociale en maatschappelijke kwesties. Hier volgen de belangrijkste veranderingen in detail:

- Meer bedrijven zullen worden getroffen, in het bijzonder alle bedrijven die genoteerd staan op Europese gereguleerde markten;

- standaardisatie van verplichtingen. Bedrijven zullen gedetailleerde informatie moeten publiceren over hun sociale en milieueffecten op basis van geharmoniseerde Europese normen;

- één locatie en één formaat. Rapportage wordt gepubliceerd in een specifieke sectie van het managementrapport en in één Europees elektronisch formaat;

- verplichte verificatie van de informatie door een wettelijke auditor of een onafhankelijke derde partij.

Niet-financiële verslaglegging is daarom een integraal onderdeel van een benadering van duurzame ontwikkeling. Het maakt het ook mogelijk om maatschappelijke verantwoordelijkheid te meten aan de hand van indicatoren en instrumenten zoals de TCFD (Taskforce on Climate-related Financial Disclosures) en de nieuwe CSRD-richtlijn.

2. Controle van het milieubeheer

Het concept van duurzame ontwikkeling heeft een lang leven gehad en is nog steeds zeer ontoereikend in het licht van de milieuwerkelijkheid.

Deze milieu-uitdagingen vereisen de introductie van een nieuwe component in de managementcontrole. Deze component integreert milieuprestaties en anticipeert op de risico's die inherent zijn aan menselijke activiteiten.

Milieumanagementcontrole is een proces dat ontworpen is om de groene strategieën van een organisatie te implementeren. Met groene of milieustrategieën bedoelen we rekening houden met het natuurlijke milieu in de concurrentiestrategieën, politieke strategieën en industriële strategieën van de organisatie.

Deze nieuwe aanpak stimuleert reflectie op belangrijke financiële concepten zoals :

- welvaartschepping. Het kan niet langer uitsluitend financieel zijn. Het moet noodzakelijkerwijs sleutelconcepten omvatten die verband houden met het behoud van de levende wereld (biodiversiteit, water, vervuiling, enz.);

- prestaties. Hoe kunnen we niet-financiële indicatoren integreren om echte prestaties te meten, rekening houdend met ons natuurlijk erfgoed?

- efficiëntie. Het moet niet alleen financiële en menselijke hulpbronnen omvatten, maar ook en vooral natuurlijke hulpbronnen die absoluut essentieel zijn voor het leven op aarde.

Ten slotte vereisen de risico's die worden veroorzaakt door menselijke activiteiten dat het in kaart brengen van risico's opnieuw wordt gedefinieerd. Klimaatverandering en de gevolgen daarvan, zoals hittegolven, droogte en overstromingen, creëren bijvoorbeeld grote systeemrisico's.

De rol van milieubeheercontrole is het voorkomen en beheersen van deze "nieuwe" risico's.

3. CARE-boekhouding

De boekhouding zoals die nu wordt gevoerd, is volledig in strijd met de fysieke realiteit van onze omgeving: de grenzen van grondstoffen en energie, de productie van afval, vervuiling, enz.

De redenering die we altijd hebben gehanteerd is gebaseerd op voorraadboekhouding in plaats van stroomboekhouding. Met andere woorden, het is alsof middelen onbeperkt zijn en groei potentieel oneindig.

Vandaar de behoefte aan een nieuwe aanpak. De CARE-methode (Comprehensive Accounting in Respect of Ecology) heeft als doel om in de financiële rekeningen van bedrijven rekening te houden met de jaarlijkse achteruitgang van natuurlijke hulpbronnen. Het gevolg? Het behoud van het erfgoed van ecosystemen.

Het is met name gericht op het meten van sociale en milieukwesties zoals natuurlijk kapitaal en houdt meer rekening met de grenzen van ecosystemen.

CARE accounting is in lijn met het concept van sterke duurzaamheid in de economie. Het maakt het mogelijk om de acties van een organisatie te identificeren die echt verenigbaar zijn met het behoud van ecosystemen.

Hier volgen enkele voorbeelden van hoe traditionele boekhoudprincipes zijn aangepast aan deze nieuwe methode:

- beginsel van niet-boekhoudkundige compensatie dat gebaseerd is op het idee van de substitueerbaarheid van kapitaal in de economie - het idee dat kapitaal substitueerbaar of inwisselbaar is.

Dit simplistische principe komt niet overeen met de fysieke realiteit. Daarom moeten we rekening houden met de beperkingen en niet-vervangbare aard van bepaalde hulpbronnen (water, lucht, enz.);

- voorzorgsmaatregel om het milieu- en menselijk kapitaal te meten dat beïnvloed wordt door de activiteiten van het bedrijf. De achteruitgang van deze activa wordt geboekt via afschrijvingen op de balans (berekening van de onderhoudskosten van deze activa).

Waar het op neerkomt: in het licht van de huidige en toekomstige milieu-uitdagingen zal de financiële sector duurzaam zijn of niet. Het moet zichzelf opnieuw uitvinden door middel van intelligente niet-financiële verslaglegging, managementcontrole die anticipeert op ecologische risico's en deze voorkomt, en boekhoudstandaarden die zinvol zijn en de fysieke en biologische realiteit niet negeren. Het valt nog te bezien of ze de uitdaging aankan.