Une compagnie aérienne qui vous propose de payer votre billet d’avion en plusieurs fois, une agence immobilière qui vous aide à obtenir un prêt… voici quelques-uns des nouveaux services insufflés par l’open banking. Obligées d’ouvrir leurs données à de nouveaux acteurs et concurrencées par les fintechs, les banques tentent de garder le contrôle. Leurs armes ? Des services clés en main exploitables par n’importe quelle entreprise via des plateformes de BaaS (Bank as a Service). Dans ce second volet sur l’open banking, Dominique Chesneau, spécialiste de la finance et formateur ORSYS, décortique les tenants et aboutissants de cette révolution.

Comme nous l’avons vu, la directive européenne DSP2 a contraint les banques à ouvrir l’accès aux données de leurs clients à des acteurs tiers, comme les fintechs. Résultat : les services bancaires à destination des consommateurs ont connu un véritable boom.

Le boom des services bancaires via la Bank as a Service (BaaS)

Pour de nombreuses banques, l’open banking revient à mettre en place une plateforme de « Bank as a Service » (BaaS).

Inspiré du « Software as a Service » (SaaS) des éditeurs de logiciels, le BaaS consiste à proposer des services bancaires via des API bancaires, des interfaces permettant à divers opérateurs de partager des informations.

Concrètement, une banque pourra non seulement conseiller ses clients sur un prêt immobilier, mais également les aider dans leur recherche immobilière en lien avec un partenaire spécialisé dans le domaine, comme un réseau d’agences immobilières.

La BaaS permet d’accéder et de traiter la donnée à distance en utilisant le cas échéant les supports logiciels et informationnels de la banque. Elle contribue également à renforcer et améliorer la distribution des produits bancaires « maison », à réduire et automatiser le back office afin d’accroître la satisfaction et donc la rétention du client tout en en diminuant les coûts d’acquisition.

Certaines banques tirent parti d’une différenciation sur laquelle leur légitimité n’est pas discutée dans des domaines touchant à la protection du consommateur, la sécurité des données, la transparence, la confidentialité des échanges, etc.

Cette situation implique une nouvelle approche des relations avec les clients, les partenaires et les concurrents. Elle qu’une réflexion sur les comportements internes en termes de créativité, de réactivité, de relations transverses, de productivité, de recherche de marges liées à la valeur produite plus qu’à l’abaissement des coûts unitaires.

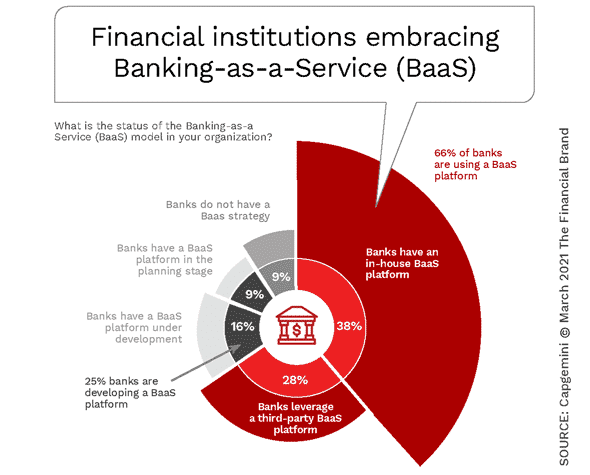

Le graphique ci-dessous illustre la part des banques ayant mis en place des BaaS (38 %), celles ayant décidé de coopérer avec des fintechs pour rejoindre une plateforme de BaaS partagée (28 %) et celles qui poursuivent leurs réflexions.

La guerre des API : BaaS contre DSP2

Contrairement aux API promues par la directive DSP2, les API premium des banques sont accessibles directement par les entreprises ou par des tiers qui, à leur tour, fournissent des services aux entreprises. Les développeurs d’API qui offrent ces interfaces doivent décider s’ils les construisent pour un accès direct ou pour des tiers.

Une autre décision à prendre est de simplement créer une API propre, ou de collaborer et participer à la création de normes avec d’autres développeurs.

Les fournisseurs d’API peuvent adopter une position d’indépendance qui permet un développement plus rapide avec un meilleur contrôle sur les fonctionnalités et d’utiliser les API comme outil de différenciation. Cette approche est déjà représentée sur le marché par les API premium proposées par les banques qui vont au-delà des exigences de la directive DSP2.

Alternativement, les fournisseurs d’API peuvent choisir de collaborer afin diminuer les coûts de développement, atteindre une masse critique (en utilisation et en adhérence) et converger vers les besoins des clients.

Les API qui résultent de cette dernière approche apportent standardisation, échelle et portée, et bien qu’il soit également difficile de les mettre en place, elles sont extrêmement puissantes une fois qu’elles sont opérationnelles. Les cadres des API collaboratives sont généralement définis par des schémas, c’est-à-dire par un groupe d’acteurs qui se réunissent pour résoudre un défi collectif.

Comme de nombreuses entreprises clientes sont des multinationales, les API d’entreprise doivent être considérées comme un phénomène mondial. Par conséquent, la normalisation nécessaire est confrontée au défi d’être trop stricte, car elle peut négliger les particularités locales, telles que les différentes exigences en matière de reporting et de comptabilité, les méthodes de paiement unique et les diverses attentes en matière d’expérience utilisateur.

Cette standardisation se met progressivement en place par des allers-retours entre les régulateurs et les opérateurs. La DSP 2 a ouvert la boîte de Pandore, selon les propos de la Fédération bancaire française. La rationalisation et la soutenabilité du secteur conduiront à y remettre ce dont les acteurs n’auraient pas la maîtrise !

Nos meilleures formations sur le sujet

- Open Banking, enjeux et perspectives

- Fintech et Big Tech en finance, état de l’art et tendances

- Open data, les grands principes, préparer sa démarche d’ouverture des

données - Open innovation

- Blockchain dans la finance : comprendre le Bitcoin et les cryptomonnaies