Cambiar nuestro enfoque de los retos medioambientales. La idea va ganando terreno poco a poco en los círculos económicos y financieros. Las externalidades negativas producidas por las actividades humanas se han convertido en importantes factores de riesgo para la economía.. En consecuencia, tenemos que ir más allá de la información convencional. ¿Qué implica este nuevo enfoque? ¿Cuáles son los retos para la contabilidad y las finanzas? ¿Qué abarcan las finanzas sostenibles? Teddy Turmel, consultor y formador en finanzas corporativas, nos lo explica.

Hasta hace muy poco, los documentos de información de las empresas consistían exclusivamente en datos financieros. Como consecuencia, se ignoraban consideraciones medioambientales como el agotamiento de los recursos naturales, la contaminación y el cambio climático.

La situación medioambiental actual nos obliga a replantearnos el marco conceptual de las finanzas. Aquí es donde entra en juego la contabilidad no financiera. El objetivo de este nuevo enfoque es tener en cuenta las repercusiones económicas, sociales y medioambientales de las actividades de una empresa.

Con esta perspectiva, el Conseil supérieur de l'ordre des experts-comptables (CSOEC), a través de su Comité de Normalización Extra-financiera y RSE, ha organizado el 1ᵉʳˢ États généraux de la comptabilité extra-financière, el 23 de noviembre de 2022.

Pero la plétora de conceptos que componen la información extrafinanciera es difícil de navegar, responsabilidad social de las empresas (RSE), control de la gestión medioambiental, finanzas sostenibles, CSRD, TCFD...

En un intento de hacerse una idea más clara de la situación, he aquí las tres áreas de estudio previstas: información extrafinanciera, control de la gestión medioambiental y contabilidad CARE.

1. Informes extrafinancieros

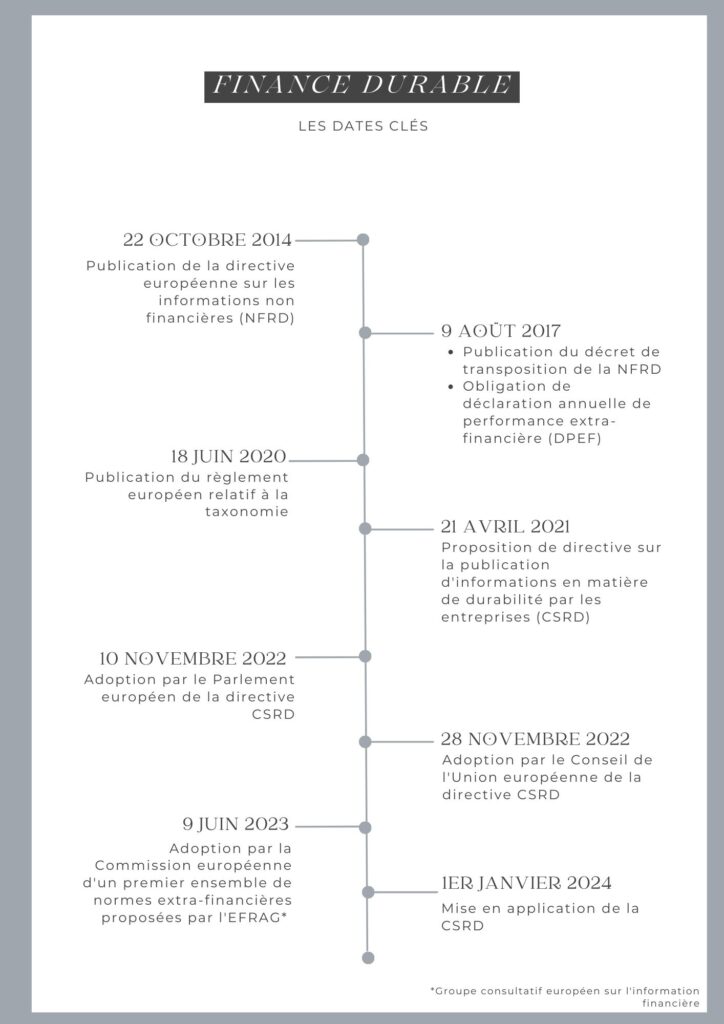

En octubre de 2014, la directiva europea NFRD (Non Financial Reporting Directive) preveía la publicación de información sobre la protección del medio ambiente. En enero de 2024, entrará en vigor una nueva directiva: la CSRD o Corporate Sustainability Reporting Directive. Se refiere a la publicación de información sobre sostenibilidad por parte de las empresas. Sustituirá a la NFRD. Esta Directiva se propuso el 21 de abril de 2021.

A partir de enero de 2024, las empresas deberán publicar informes no financieros sobre cuestiones medioambientales, sociales y societarias. A continuación se detallan los principales cambios:

- Más empresas se verán afectadas, en particular todas las que cotizan en mercados regulados europeos;

- normalización de las obligaciones. Las empresas tendrán que publicar información detallada sobre su impacto social y medioambiental basándose en normas europeas armonizadas;

- un único lugar y formato. Los informes se publicarán en una sección específica del informe de gestión y en un único formato electrónico europeo;

- verificación obligatoria de la información por un auditor legal o un organismo tercero independiente.

La información no financiera es, por tanto, parte integrante de un enfoque de desarrollo sostenible. También permite medir la responsabilidad social a través de indicadores y herramientas como la TCFD (Taskforce on Climate-related Financial Disclosures) y la nueva directiva CSRD.

2. Control de la gestión medioambiental

El concepto de desarrollo sostenible ha tenido una larga vida y sigue siendo muy inadecuado frente a las realidades medioambientales.

Estos retos medioambientales exigen la introducción de un nuevo componente en la control de gestión. Este componente integra el comportamiento medioambiental y anticipa los riesgos inherentes a las actividades humanas.

El control de la gestión medioambiental es un proceso diseñado para aplicar las estrategias ecológicas de una organización. Por estrategias ecológicas o medioambientales entendemos tener en cuenta el entorno natural en las estrategias competitivas, políticas e industriales de la organización.

Este nuevo enfoque fomenta la reflexión sobre conceptos financieros clave como :

- creación de riqueza. Ya no puede ser exclusivamente financiera. Debe incluir necesariamente conceptos clave vinculados a la preservación del mundo vivo (biodiversidad, agua, contaminación, etc.);

- rendimiento. ¿Cómo podemos integrar indicadores no financieros para medir el rendimiento real, teniendo en cuenta nuestro patrimonio natural?

- eficiencia. Debe incluir no sólo los recursos financieros y humanos, sino también y sobre todo los recursos naturales que son absolutamente vitales para la vida en la Tierra.

Por último, los riesgos inducidos por las actividades humanas obligan a redefinir la cartografía del riesgo. Por ejemplo, el cambio climático y sus consecuencias, como olas de calor, sequías e inundaciones, crean importantes riesgos sistémicos.

El papel del control de la gestión medioambiental es prevenir y controlar la aparición de estos "nuevos" riesgos.

3. Contabilidad CARE

La contabilidad, tal y como se practica actualmente, está completamente desfasada con respecto a las realidades físicas de nuestro entorno: los límites de las materias primas y la energía, la generación de residuos, la contaminación, etc.

El razonamiento que siempre hemos adoptado se basa en la contabilidad de existencias y no en la contabilidad de flujos. En otras palabras, es como si los recursos fueran ilimitados y el crecimiento potencialmente infinito.

De ahí la necesidad de un nuevo enfoque. El método CARE (Comprehensive Accounting in Respect of Ecology) pretende tener en cuenta la degradación anual de los recursos naturales en las cuentas financieras de las empresas. ¿Su corolario? La conservación del patrimonio de los ecosistemas.

En concreto, pretende medir aspectos sociales y medioambientales como el capital natural, y tiene más en cuenta los límites de los ecosistemas.

La contabilidad CARE está en consonancia con el concepto de sostenibilidad fuerte en economía. Permite identificar las acciones de una organización que son realmente compatibles con la preservación de los ecosistemas.

He aquí algunos ejemplos de cómo se han adaptado los principios contables tradicionales a este nuevo método:

- principio de compensación no contable que se basa en la idea de la sustituibilidad del capital en la economía - la idea de que el capital es sustituible o intercambiable.

Este principio simplista no se corresponde con la realidad física. Por tanto, hay que tener en cuenta los límites y el carácter no sustituible de ciertos recursos (agua, aire, etc.);

- principio de precaución para medir el capital medioambiental y humano afectado por las actividades de la empresa. El deterioro de estos activos se contabiliza a través de la depreciación en el balance (cálculo del coste de mantenimiento de estos activos).

Conclusión: ante los retos medioambientales actuales y futuros, las finanzas serán sostenibles o no serán. Deben reinventarse mediante una información no financiera inteligente, un control de la gestión que prevea y prevenga los riesgos ecológicos y unas normas contables que tengan sentido y no ignoren las realidades físicas y biológicas. Queda por ver si estará a la altura del reto.