Applicable depuis le 1ᵉʳ janvier 2024, la directive européenne Corporate Sustainability Reporting Directive (CSRD) fixe de nouvelles normes et obligations de reporting extra-financier sur les données ESG (Environnementales, Sociales et de Gouvernance) de votre entreprise. Qu’est-ce que cette directive ? Votre entreprise est-elle concernée ? Comment s’y préparer ? Notre expert, Julien BRIOT-HADAR, vous donne les clés pour comprendre et agir.

Publiée au Journal officiel du 7 décembre, la transposition de la directive européenne Corporate Sustainability Reporting Directive (CSRD) en droit français vise à uniformiser et à renforcer les obligations de reporting extra-financier des entreprises. Elle leur impose la publication d’informations très détaillées sur leur politique environnementale, sociale et de gouvernance (ESG) afin d’informer les parties prenantes.

Applicable progressivement à compter du 1ᵉʳ janvier 2024, elle remplace l’actuelle Non-Financial Reporting Directive (NFRD) dont la transposition française est la déclaration de performance extra-financière (DPEF). Elle élargit le périmètre des entreprises concernées de 11 700 à près de 50 000 entreprises.

Lorsque l’on en analyse les motifs, cette directive semble animée par le besoin de conduire les entreprises européennes à agir pour la prévention de certains risques majeurs, principalement le risque climatique. Dans cette optique, il est désormais attendu des sociétés, et spécialement des plus importantes, un engagement climatique, par lequel elles doivent réduire leur impact sur le changement climatique, ou à tout le moins tenter de le faire.

Trois grandes évolutions caractérisent le passage de la DPEF à la CSRD : le champ d’application, l’intégration de la chaîne de valeur de l’entreprise au-delà de ses strictes activités, et la nécessité de formaliser des plans de progrès au regard de ses impacts financiers les plus significatifs.

1. Champs d’application : les entreprises concernées par la directive CSRD

Les mesures de vigilance émanant de la directive sont imputables dès l’exercice 2024 aux entreprises cotées de plus de 500 salariés et ayant réalisé un chiffre d’affaires supérieur à 40 millions d’euros au niveau mondial. Ces seuils sont abaissés – 250 salariés et chiffre d’affaires supérieur à 40 millions d’euros pour les entreprises dont plus de la moitié du chiffre d’affaires est réalisé dans un secteur à fort impact ou considéré à haut risque environnemental tel que le secteur minier.

Les exigences sont moins importantes que celles fixées notamment par la loi française, qui sont en l’occurrence au moins 5 000 salariés dans la société mère et ses filiales françaises, ou bien au moins 10 000 salariés dans la société mère et ses filiales françaises ou étrangères.

Précisons-le, les règles de la CSRD sont dotées d’une portée extraterritoriale faisant que les entreprises établies dans un pays tiers y sont également soumises dès lors qu’elles exercent sur le territoire européen des activités générant plus de 150 millions d’euros. Pour ces dernières, seul le critère du chiffre d’affaires réalisé dans sur le marché intérieur entre en compte pour déterminer l’applicabilité des règles de la directive. Une société sud-coréenne souhaitant créer une filiale en France serait de facto affectée par la directive CSRD.

À partir de l’exercice 2025, pour un reporting en 2026, seront concernées les entreprises non cotées de plus petites taille : plus de 250 salariés et CA supérieur à 40 M€.

Et à partir de l’exercice 2026 pour un reporting en 2027, toutes les PME et micro-entreprises de plus de 10 salariés et 700 k€ de CA.

De plus, la CSRD prévoit l’exercice des mesures de vigilance dans le cadre de la relation commerciale établie avec des fournisseurs et des sous-traitants de l’entreprise assujettie. Seulement, le périmètre de surveillance est élargi à toute la chaîne de valeur de l’entreprise. La chaîne de valeur regroupe toutes les activités liées à la production de biens ou à la prestation de services, y compris les activités connexes, en amont et en aval, résultant de relations commerciales établies, directes et indirectes. Cela revient tout simplement à étendre les mesures de vigilance à toute relation commerciale durable entretenue avec un opérateur, indifféremment de là où il se place dans une chaîne de valeur. Or ce choix peut être critiqué, car il aboutit à contraindre les entreprises à surveiller l’activité d’intervenants sur lesquels ils n’ont en somme peu, voire pas du tout d’influence. Cette critique est d’autant plus pertinente que les causes de responsabilité ont été multipliées dans le texte.

2. La réalisation d’une analyse de double matérialité

La double matérialité se définit au moyen de deux approches différentes de la prise en compte des informations extra-financières en comptabilité :

- La matérialité financière ou matérialité simple correspond à la vision « Outside-In » : cette matérialité ne prend en compte que les impacts positifs (opportunités) et négatifs (risques) générés par l’environnement économique, social et naturel sur le développement, la performance et les résultats de l’entreprise. Cette première dimension concerne donc les aspects financiers : les revenus, les bénéfices, les flux de trésorerie, etc.

- La matérialité d’impact ou matérialité extra-financière socio-environnementale correspond à la vision « Inside-Out ». Cette matérialité prend en compte les impacts négatifs ou positifs de l’entreprise sur son environnement économique, social et naturel et englobe donc les impacts ESG.

Dans les deux cas, l’évaluation de la matérialité repose sur des procédures de diligence raisonnable, surveillance, prévention, correction – qui varient selon la nature du sujet à évaluer. Il revient à l’entreprise de définir une procédure qu’elle juge pertinente par ses activités et son périmètre. Lorsqu’un sujet est soumis à l’étude, sa matérialité dépend alors de plusieurs critères : son ampleur, son étendue, sa probabilité et son caractère irrémédiable. Les acteurs déjà aguerris à l’analyse de risque retrouveront ici des similitudes avec leurs pratiques existantes.

L’analyse se déroule en cinq étapes :

Étape 1 – Préqualification des enjeux

Cette étape préliminaire permet de cadrer l’exercice et de repartir de l’existant afin d’aller à l’essentiel. Est réalisée ici la cartographie des différentes chaînes de valeur de l’entreprise, la consolidation des documents RSE existants et la mise en corrélation des activités RSE de l’entreprise avec les enjeux CSRD.

Étape 2 – Qualification des parties prenantes

La qualité de l’analyse repose sur la sollicitation des différentes parties prenantes : un travail préalable est nécessaire pour identifier les bons acteurs (direction générale, collaborateurs, clients, fournisseurs, institutions, experts sociaux ou environnementaux externes…), mais aussi pour s’assurer qu’ils sont sollicités à un bon niveau de granularité afin de ne pas rendre l’exercice trop fastidieux.

Les étapes suivantes peuvent être :

- Recenser l’ensemble des parties prenantes. Il est à noter que l’EFRAG, le groupe consultatif européen sur l’information financière mandaté par la Commission européenne, distingue deux catégories de parties prenantes :

- Les parties prenantes affectées (stakeholders), c’est-à-dire celles qui peuvent être affectées positivement ou négativement par les activités de l’entreprise ou de sa chaîne de valeur

- Les utilisateurs de l’information (users) : ce sont les parties prenantes pouvant être intéressées par le rapport de durabilité de l’entreprise (pouvoirs publics, investisseurs, partenaires, etc.)

- Évaluer le caractère stratégique de chaque partie prenante en se posant deux questions : « Quel est l’impact de mon activité sur la partie prenante ? » et « Comment la partie prenante influence-t-elle l’organisation ? »

- Relier chaque partie prenante aux enjeux ESG auxquels elle se rapporte

- Récolter des données en utilisant des canaux adaptés à chaque catégorie de parties prenantes (conférences, entretiens, données RH…), en respectant le RGPD

- Expliciter aux parties prenantes les objectifs et enjeux de l’élaboration de la matérialité et la communication des résultats

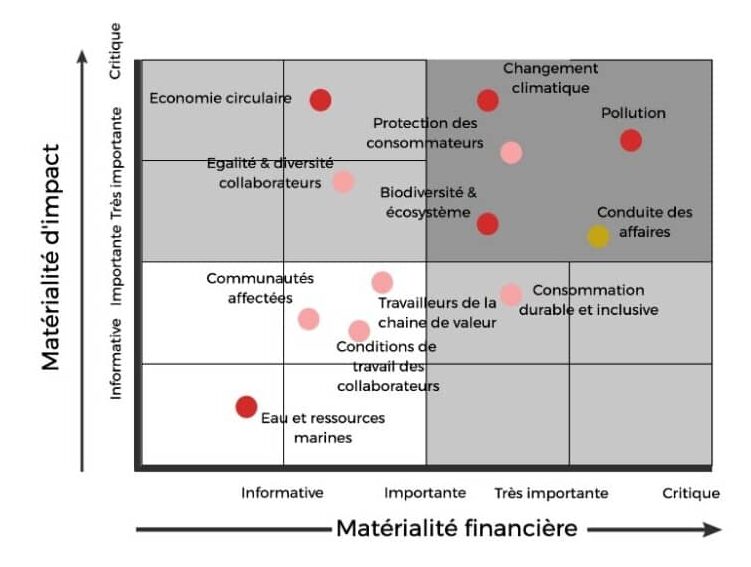

Étape 3 – Utiliser la méthodologie de l’EFRAG pour évaluer la matérialité d’un enjeu

L’EFRAG a publié en janvier 2022 une méthodologie pour évaluer le degré de matérialité d’un enjeu, sous la forme d’une grille d’analyse.

Selon l’EFRAG, l’enjeu doit être analysé au regard de sa matérialité d’impact et financière contenant chacun plusieurs critères :

La matérialité d’impact évalue :

- La qualité de l’impact : s’il est positif ou négatif

- Le type d’effet : avéré ou potentiel

- La gravité de l’impact, qui est calculée par 3 critères : l’importance (scale) de l’impact, la portée (scope : l’étendue de l’impact, sur les territoires et les populations), et la rémédiabilité [ER1] de l’impact

- La probabilité d’occurrence

La matérialité financière se divise en 3 critères :

- La qualité de l’enjeu : positif ou négatif

- L’importance (scale)

- La probabilité d’occurrence

À cela s’ajoute l’analyse, pour chaque enjeu, de ses impacts, risques et opportunités sur 3 horizons temporels :

- Court terme (moins d’un an)

- Moyen terme (entre 1 et 5 ans)

- Long terme (supérieur à 5 ans)

.

À ce jour, l’entreprise peut utiliser un système de notation personnalisé (de 1 à 5 par exemple) pour mesurer le degré d’importance, de l’étendue et de la possibilité de remédiation. Au-delà d’un certain seuil, l’enjeu est considéré comme matériel du point de vue de son impact. Le choix du seuil de matérialité devra être justifié.

Une fois cela fait, l’entreprise doit consolider ses résultats, c’est-à-dire vérifier que les données ont été pondérées selon le nombre de parties prenantes interrogées et selon la taille du groupe et de ses filiales, sur la base du chiffre d’affaires ou des équivalents temps plein (ETP).

Étape 4 – Réalisation des deux analyses de matérialité

L’analyse à fournir repose notamment sur la collecte des données clés du secteur, l’alignement sur les critères d’analyses présentés précédemment et la documentation du processus d’évaluation.

Étape 5 – Convergence des analyses de matérialité

Une fois les deux matérialités menées, les résultats peuvent être analysés pour mettre en évidence les interdépendances clés entre les enjeux, puis synthétiser les différents enseignements dans une matrice de double matérialité pour enfin déterminer les sujets considérés comme matériels.

En conclusion, l’évaluation de la matérialité des enjeux ESG est un processus complexe et stratégique. La méthodologie de l’EFRAG et les exigences de la CSRD guident les entreprises dans cette démarche.

Cette approche commence par un recensement approfondi des parties prenantes, suivi d’une évaluation précise de l’impact stratégique de chaque partie sur l’organisation et vice versa. Il est essentiel de lier chaque partie prenante aux enjeux ESG pertinents et de recueillir des données via des canaux adaptés, tout en respectant les réglementations en vigueur comme le RGPD.

ORSYS vous guide dans la compréhension de ce processus complexe grâce à ses formations ciblées aussi bien dans le domaine RSE que dans celui de la finance.