Een luchtvaartmaatschappij die je je vliegticket in termijnen laat betalen, een makelaar die je aan een lening helpt... dit zijn slechts enkele van de nieuwe diensten die door open banking worden ontwikkeld. Gedwongen om hun gegevens open te stellen voor nieuwe spelers en geconfronteerd met concurrentie van fintechs, proberen banken de controle te behouden. Hun wapens? Kant-en-klare diensten die door elk bedrijf kunnen worden gebruikt via BaaS-platforms (Bank as a Service). In deze tweede aflevering over open banking legt Dominique Chesneau, financieel specialist en ORSYS trainer, de ins en outs van deze revolutie uit.

Als zoals we hebben gezienDe Europese richtlijn DSP2 heeft banken gedwongen om de toegang tot de gegevens van hun klanten open te stellen voor derden, zoals fintechs. Als gevolg daarvan hebben de diensten voor consumentenbankieren een hoge vlucht genomen.

De opkomst van bankdiensten via Bank as a Service (BaaS)

Voor veel banken komt open bankieren neer op het opzetten van een platform Bank-as-a-Service "(BaaS).

Geïnspireerd door de Software als een service "(SaaS) software-uitgevers, BaaS houdt in dat bankdiensten worden aangeboden via bank-API's, interfaces waarmee verschillende operatoren informatie kunnen delen..

Praktisch gezien kan een bank haar klanten niet alleen adviseren over een woningkrediet, maar hen ook helpen bij het zoeken naar een woning door samen te werken met een gespecialiseerde partner op dit gebied, zoals een netwerk van makelaars.

BaaS maakt het mogelijk om op afstand toegang te krijgen tot gegevens en deze te verwerken, waar nodig met behulp van de software en informatiebronnen van de bank. Het helpt ook om de distributie van 'in-house' bankproducten te versterken en te verbeteren en om de backoffice te verminderen en te automatiseren om de klanttevredenheid en -retentie te verhogen en tegelijkertijd de acquisitiekosten te verlagen.

Sommige banken profiteren van een differentiatie waarbij hun legitimiteit niet ter discussie staat, op gebieden zoals consumentenbescherming, gegevensbeveiliging, transparantie en vertrouwelijkheid van uitwisselingen.

Deze situatie impliceert een nieuwe benadering van de relaties met klanten, partners en concurrenten. Het vraagt om een heroverweging van intern gedrag in termen van creativiteit, reactievermogen, cross-functionele relaties, productiviteit en het zoeken naar marges die gekoppeld zijn aan de geproduceerde waarde in plaats van aan lagere kosten per eenheid.

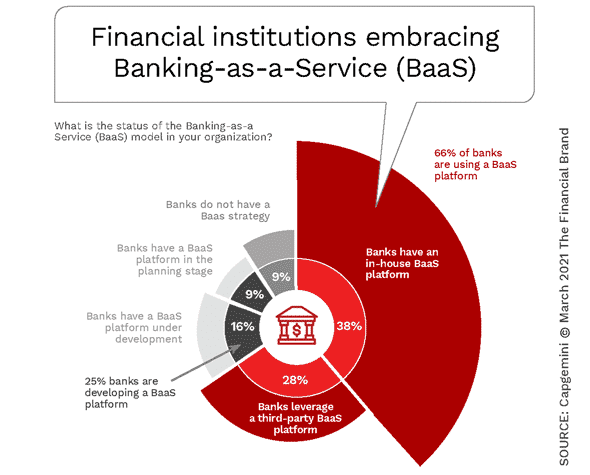

Onderstaande grafiek toont het aandeel banken dat BaaS heeft geïmplementeerd (38 %), het aandeel banken dat heeft besloten samen te werken met fintechs om zich aan te sluiten bij een gedeeld BaaS-platform (28 %) en het aandeel banken dat de kwestie nog overweegt.

De API-oorlog: BaaS versus DSP2

In tegenstelling tot de API's die door de PSD2-richtlijn worden gestimuleerd, zijn de premium API's van banken rechtstreeks toegankelijk voor bedrijven of voor derden die op hun beurt diensten leveren aan bedrijven. API-ontwikkelaars die deze interfaces aanbieden, moeten beslissen of ze deze bouwen voor directe toegang of voor derden.

Een andere beslissing die je moet nemen is of je gewoon zelf een API maakt, of dat je samenwerkt en deelneemt aan het maken van standaarden met andere ontwikkelaars.

API-aanbieders kunnen een onafhankelijke positie innemen die snellere ontwikkeling met meer controle over de functionaliteit mogelijk maakt en API's gebruiken als differentiatie-instrument. Deze benadering wordt in de markt al vertegenwoordigd door de premium API's die door banken worden aangeboden en die verder gaan dan de vereisten van de PSD2-richtlijn.

API-aanbieders kunnen er ook voor kiezen om samen te werken om de ontwikkelingskosten te verlagen, een kritische massa te bereiken (wat betreft gebruik en naleving) en te convergeren naar de behoeften van de klant.

De API's die het resultaat zijn van deze laatste benadering zorgen voor standaardisatie, schaal en bereik, en hoewel ze ook moeilijk op te zetten zijn, zijn ze uiterst krachtig als ze eenmaal werken. Collaborative API frameworks worden meestal gedefinieerd door patronen, d.w.z. een groep actoren die samenkomen om een collectieve uitdaging op te lossen.

Aangezien veel zakelijke klanten multinationaal zijn, moeten ondernemings-API's worden gezien als een wereldwijd fenomeen. Als gevolg daarvan staat de noodzakelijke standaardisatie voor de uitdaging om te streng te zijn, omdat het lokale eigenaardigheden over het hoofd kan zien, zoals verschillende rapportage- en boekhoudvereisten, unieke betalingsmethoden en verschillende verwachtingen van gebruikerservaringen.

Deze standaardisatie wordt geleidelijk tot stand gebracht door heen en weer gepraat tussen regelgevers en operators. De PSD 2 heeft volgens de Franse bankfederatie een doos van Pandora geopend. De rationalisering en verduurzaming van de sector zal ertoe leiden dat we datgene wat de spelers niet in de hand hebben, er weer in stoppen!

Onze beste trainingen over dit onderwerp

- Open Banking, uitdagingen en perspectieven

- Fintech en Big Tech in financiën, stand van zaken en trends

- Open data, de belangrijkste principes, uw aanpak van open data voorbereiden

gegevens - Open innovatie

- Blockchain in de financiële wereld: Bitcoin en cryptocurrencies begrijpen