De Europese Corporate Sustainability Reporting Directive (CSRD), die van toepassing is vanaf 1ᵉʳ januari 2024, stelt nieuwe normen en verplichtingen vast voor niet-financiële rapportage over ESG-gegevens (Environmental, Social and Governance). Bestuur) voor uw bedrijf. Wat is deze richtlijn? Heeft dit gevolgen voor jouw bedrijf? Hoe kunt u zich erop voorbereiden? Onze expert, Julien BRIOT-HADAR, geeft je de sleutels tot inzicht en actie.

Gepubliceerd in het Publicatieblad op 7 december, de omzetting van de Europese richtlijn Richtlijn Corporate Sustainability Reporting (CSRD) in de Franse wetgeving is bedoeld om de verplichtingen van bedrijven op het gebied van niet-financiële verslaglegging te standaardiseren en te versterken. Het verplicht hen om zeer gedetailleerde informatie te publiceren over hun milieu-, sociaal- en governancebeleid (ESG). om belanghebbenden op de hoogte te houden.

Geleidelijk van toepassing vanaf 1ᵉʳ januari 2024, vervangt het huidige systeem. Richtlijn niet-financiële verslaggeving (NFRD), waarvan de Franse versie de verklaring van extra-financiële prestaties (DPEF) is. Het breidt het aantal betrokken bedrijven uit van 11.700 tot bijna 50.000.

Als we de redenen voor deze richtlijn analyseren, lijkt deze te zijn ingegeven door de noodzaak om Europese bedrijven aan te moedigen actie te ondernemen om bepaalde grote risico's, voornamelijk klimaatrisico's, te voorkomen. Vanuit dit oogpunt wordt nu van bedrijven, en vooral van de grootste, verwacht dat ze een klimaatverplichting aangaan, waarbij ze hun impact op de klimaatverandering moeten verminderen of in ieder geval moeten proberen dit te doen.

De overgang van EPFD naar MVO wordt gekenmerkt door drie belangrijke veranderingen: het toepassingsgebied, de integratie van de waardeketen van het bedrijf buiten zijn strikte activiteiten en de noodzaak om voortgangsplannen te formaliseren met betrekking tot de belangrijkste financiële gevolgen.

1. Toepassingsgebied: bedrijven die onder de AEEA-richtlijn vallen

De due diligence-maatregelen die voortvloeien uit de richtlijn zijn vanaf het boekjaar 2024 van toepassing op beursgenoteerde ondernemingen met meer dan 500 werknemers en een wereldwijde omzet van meer dan €40 miljoen. Deze drempels worden verlaagd naar 250 werknemers en een omzet van meer dan €40 miljoen voor bedrijven waarvan meer dan de helft van de omzet wordt gegenereerd in een sector met een hoge impact of een sector die wordt beschouwd als een sector met een hoog milieurisico, zoals de mijnbouwsector.

De vereisten zijn minder streng dan die van de Franse wet, die in dit geval ten minste 5.000 werknemers in het moederbedrijf en zijn Franse dochterondernemingen of ten minste 10.000 werknemers in het moederbedrijf en zijn Franse of buitenlandse dochterondernemingen zijn.

Opgemerkt moet worden dat de CSRD-regels een extraterritoriaal toepassingsgebied hebben, wat betekent dat bedrijven die in een derde land gevestigd zijn er ook aan onderworpen zijn als ze activiteiten uitvoeren die meer dan €150 miljoen genereren op Europees grondgebied. Voor deze laatste wordt alleen rekening gehouden met het criterium van de omzet die op de interne markt wordt gegenereerd om de toepasbaarheid van de regels van de richtlijn te bepalen. Een Zuid-Koreaans bedrijf dat een dochteronderneming wil oprichten in Frankrijk zou van feitelijk beïnvloed door de CSRD-richtlijn.

Vanaf boekjaar 2025, voor rapportage in 2026, zal dit gelden voor kleinere niet-beursgenoteerde bedrijven met meer dan 250 werknemers en een omzet van meer dan €40m.

En vanaf het boekjaar 2026, voor rapportage in 2027, alle mkb-bedrijven en micro-ondernemingen met meer dan 10 werknemers en een omzet van €700k.

Bovendien voorziet de richtlijn in de uitoefening van zorgvuldigheidseisen in het kader van de handelsbetrekkingen met leveranciers en onderaannemers van het bedrijf dat onder de richtlijn valt. De reikwijdte van het toezicht wordt echter uitgebreid tot de gehele waardeketen van het bedrijf. De waardeketen omvat alle activiteiten die verband houden met de productie van goederen of de verlening van diensten, met inbegrip van aanverwante upstream- en downstreamactiviteiten die voortvloeien uit gevestigde directe en indirecte commerciële relaties. Eenvoudig gezegd betekent dit dat due diligence maatregelen worden uitgebreid naar elke langdurige commerciële relatie met een handelaar, ongeacht waar in de waardeketen de handelaar zich bevindt. Deze keuze is vatbaar voor kritiek, aangezien bedrijven hierdoor gedwongen worden om toezicht te houden op de activiteiten van spelers op wie ze weinig of geen invloed hebben. Deze kritiek is des te relevanter omdat de gronden voor aansprakelijkheid in de tekst zijn verveelvoudigd.

2. Een dubbele materialiteitsanalyse uitvoeren

Dubbele materialiteit wordt gedefinieerd door twee verschillende benaderingen van het opnemen van niet-financiële informatie in de boekhouding:

- Financiële materialiteit of eenvoudige materialiteit komt overeen met de "Outside-In" visie: deze materialiteit houdt enkel rekening met de positieve effecten (opportuniteiten) en negatieve effecten (risico's) gegenereerd door de economische, sociale en natuurlijke omgeving op de ontwikkeling, prestaties en resultaten van het bedrijf. Deze eerste dimensie heeft dus betrekking op de financiële aspecten: inkomsten, winst, cashflow, enz.

- Impactmaterialiteit of sociaal-milieugerichte extra-financiële materialiteit komt overeen met de visie "Inside-Out". Deze materialiteit houdt rekening met de negatieve en positieve effecten van het bedrijf op de economische, sociale en natuurlijke omgeving, en omvat dus ook ESG-effecten.

In beide gevallen is de beoordeling van materialiteit gebaseerd op due diligence-, monitoring-, preventie- en correctieprocedures - die variëren afhankelijk van de aard van het te beoordelen onderwerp. Het is aan het bedrijf om een procedure te definiëren die het relevant acht voor zijn activiteiten en reikwijdte. Wanneer een onderwerp voor onderzoek wordt voorgelegd, hangt de materialiteit ervan af van verschillende criteria: de omvang, de reikwijdte, de waarschijnlijkheid en de niet-repareerbare aard. Degenen die al bekend zijn met risicoanalyse zullen hier overeenkomsten vinden met hun bestaande praktijken.

De analyse verloopt in vijf stappen:

Fase 1 - Prekwalificatie van kwesties

Deze voorbereidende fase biedt een kader voor de oefening en een startpunt om tot de kern van de zaak door te dringen. Het omvat het in kaart brengen van de verschillende waardeketens van het bedrijf, het consolideren van bestaande MVO-documenten en het in verband brengen van de MVO-activiteiten van het bedrijf met MVO-kwesties.

Fase 2 - Kwalificatie van belanghebbenden

De kwaliteit van de analyse hangt af van de verschillende belanghebbenden die worden benaderd: er is voorafgaand werk nodig om de juiste spelers te identificeren (hoger management, werknemers, klanten, leveranciers, instellingen, externe sociale of milieudeskundigen, enz.

De volgende stappen kunnen worden :

- Alle belanghebbenden identificeren. Opgemerkt moet worden dat EFRAG, de European Financial Reporting Advisory Group in opdracht van de Europese Commissie, twee categorieën belanghebbenden onderscheidt:

- Betrokken belanghebbenden (belanghebbenden), d.w.z. degenen die positief of negatief beïnvloed kunnen worden door de activiteiten van het bedrijf of zijn waardeketen.

- Informatiegebruikers (gebruikers): belanghebbenden die belang kunnen hebben bij het duurzaamheidsverslag van het bedrijf (overheden, investeerders, partners, enz.).

- De strategische aard van elke stakeholder beoordelen door twee vragen te stellen: "Wat is de impact van mijn activiteit op de stakeholder? en "Hoe beïnvloedt de stakeholder de organisatie?

- Verbind elk onderdeel betrokken bij de ESG-kwesties waarmee het verband houdt

- Gegevens verzamelen met behulp van kanalen die zijn aangepast aan elke categorie belanghebbenden (conferenties, interviews, HR-gegevens, enz.), met inachtneming van de RGPD

- Leg de doelstellingen uit aan belanghebbenden en uitdagingen bij het ontwikkelen van materialiteit en het communiceren van resultaten

Stap 3 - De EFRAG-methodologie gebruiken om de materialiteit van een kwestie te beoordelen

In januari 2022 publiceerde EFRAG een methode voor het beoordelen van de materialiteit van een kwestie, in de vorm van een analytische tabel.

Volgens EFRAG moet de kwestie worden geanalyseerd op basis van de materialiteit in termen van impact en financiële impact, die elk verschillende criteria bevatten:

Impactmaterialiteit beoordeelt :

- De kwaliteit van de impact: is deze positief of negatief?

- Soort effect: bewezen of potentieel

- De ernst van het effect, die wordt berekend aan de hand van 3 criteria: de omvang van het effect, de reikwijdte (domein (d.w.z. de omvang van de impact, op gebieden en populaties), en de herstelbaarheid [ER1] van de impact.

- Waarschijnlijkheid van optreden

Financiële materialiteit is onderverdeeld in 3 criteria:

- De kwaliteit van de kwestie: positief of negatief

- Het belang (schaal)

- Waarschijnlijkheid van optreden

Elk onderwerp wordt ook geanalyseerd op zijn impact, risico's en kansen over 3 tijdshorizonten:

- Korte termijn (minder dan een jaar)

- Middellange termijn (tussen 1 en 5 jaar)

- Lange termijn (meer dan 5 jaar)

.

Tot op heden kan het bedrijf een op maat gemaakt beoordelingssysteem (bijvoorbeeld van 1 tot 5) gebruiken om de mate van belangrijkheid, omvang en mogelijkheid van sanering. Boven een bepaalde drempel wordt de kwestie als materieel beschouwd in termen van haar impact. De keuze van de materialiteitsdrempel moet worden gerechtvaardigd.

Zodra dit is gebeurd, moet het bedrijf zijn resultaten consolideren, d.w.z. controleren of de gegevens zijn gewogen op basis van het aantal ondervraagde belanghebbenden en de grootte van de groep en zijn dochterondernemingen, op basis van omzet of voltijdequivalenten (VTE's).

Fase 4 - Afronding van de twee materialiteitsanalyses

De te leveren analyse is met name gebaseerd op het verzamelen van belangrijke gegevens uit de sector, afstemming op de hierboven gepresenteerde analysecriteria en documentatie van het beoordelingsproces.

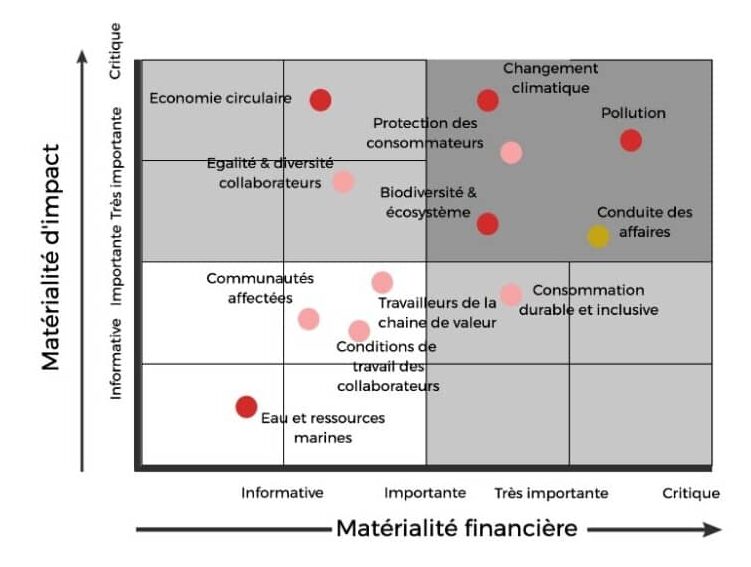

Fase 5 - Convergentie van materialiteitsanalyses

Nadat de twee materialiteiten zijn uitgevoerd, kunnen de resultaten worden geanalyseerd om de belangrijkste onderlinge afhankelijkheden tussen de kwesties te benadrukken, waarna de verschillende lessen worden samengevoegd in een dubbele materialiteitsmatrix om uiteindelijk te bepalen welke onderwerpen als materieel worden beschouwd.

Concluderend is het beoordelen van de materialiteit van ESG-kwesties een complex en strategisch proces. De methodologie van EFRAG en de vereisten van de CSRD begeleiden bedrijven in dit proces.

Deze aanpak begint met het grondig in kaart brengen van de stakeholders, gevolgd door een nauwkeurige beoordeling van de strategische impact van elke stakeholder op de organisatie en vice versa. Het is essentieel om elke stakeholder te koppelen aan de relevante ESG-kwesties en om gegevens te verzamelen via de juiste kanalen, waarbij moet worden voldaan aan de huidige regelgeving zoals de RGPD.

ORSYS kan u helpen dit complexe proces te begrijpen dankzij haar gerichte training in zowel MVO als financiën.