La normativa fiscal europea acaba de cambiar. Por eso las empresas tienen que ajustar su estrategia de optimización fiscal. El más mínimo paso en falso en esta estrecha cresta y la empresa caerá en el fraude. El experto en cumplimiento fiscal y formador Julien Briot-Hadar explica la nueva normativa y los riesgos, sanciones e impacto que puede tener en las finanzas y la reputación de su empresa.

Las cifras no son anecdóticas. El último informe parlamentario sobre evasión fiscal, elaborado en octubre de 2022 por Charlotte Leduc, diputada por Moselle, estima la pérdida para las finanzas públicas entre 50.000 y 120.000 millones de euros anuales.

Por ello, los poderes públicos, a través de organismos europeos e internacionales, están incrementando el número de normas para intentar frenarlo y trazar una línea clara entre fraude y optimización fiscal.

En la mente colectiva, los conceptos de evasión fiscal, elusión fiscal y optimización fiscal a menudo se meten en el mismo saco.

Como recordatorio, fraude fiscal es una infracción tipificada en el artículo 1741 del Código General de Impuestos (CGI). Toda persona que eluda o intente eludir fraudulentamente la liquidación o el pago de la totalidad o parte de un impuesto es culpable de fraude fiscal.

Optimización fiscal pretende reducir su nivel de imposición. Puede ser legítima o agresiva.

- Optimización fiscal legítima es un mecanismo legal de evasión fiscal. En concreto, consiste en explotar nichos fiscales o regímenes de exención.

- Optimización fiscal agresiva consiste en aprovechar las sutilezas de un sistema fiscal o las incoherencias entre los sistemas fiscales de varios países para reducir el impuesto a pagar, tal como se define en el Página web del Ministerio de Economía.

El doble irlandés y el sándwich holandés

Uno de los principales métodos utilizados consiste en manipular los precios de transferencia, es decir, las transacciones transfronterizas entre filiales de un mismo grupo, para reducir el tipo impositivo sobre los beneficios. La técnica de la "doble irlandesa", también conocida como "sándwich holandés", consiste en utilizar filiales y sociedades holding registradas en centros financieros extraterritoriales para aprovecharse de la legislación de estos países.1. El marco regulador se está reforzando

Las nuevas normativas pretenden aumentar la transparencia fiscal y luchar contra el fraude. Entre ellas figuran las directivas europeas conocidas como DAC 6, DAC 7 y ATAD 3, algunas de las cuales no entrarán en vigor hasta 2024 como muy pronto, pero las empresas deben anticiparse y prepararse para ellas.

I) La directiva CAD 6 de lucha contra la evasión fiscal

Desde 2021, las empresas y sus intermediarios tienen que declarar a las autoridades fiscales cualquier acuerdo transfronterizo que sea potencialmente agresivo desde el punto de vista fiscal, siempre que cumpla ciertos criterios, conocidos como marcadores.

Es lo que se conoce como DAC 6. Esta directiva europea introduce un intercambio automático de información sobre acuerdos fiscales transfronterizos potencialmente agresivos. Su objetivo es permitir a las autoridades fiscales reaccionar con mayor rapidez ante las tramas agresivas de elusión fiscal.

En junio de 2022, el grupo McDonald's evitó un juicio y resolvió su litigio tanto con las autoridades fiscales como con la fiscalía aceptando firmar este acuerdo judicial de interés público (AJIP) con el Parquet national financier (PNF). La multa ascendía a unos 1.200 millones de euros.

El litigio entre McDonald's y las autoridades fiscales se refería a un plan de planificación fiscal agresivo.

Entre 2009 y 2020, se transfirieron cánones de marca anormalmente elevados de Francia a Luxemburgo. Estas operaciones intragrupo tuvieron como efecto reducir los beneficios imponibles en Francia, segundo mercado de la multinacional.

El acuerdo "absorbía una gran parte de los márgenes generados por los restaurantes franceses y socavaba el impuesto pagado en Francia por las distintas estructuras del grupo francés", señaló el presidente del tribunal, Stéphane Noël.

II) La directiva DAC 7 aborda las plataformas digitales

La sucesora de la DAC 6, la llamada directiva DAC 7, obliga a los operadores de plataformas a declarar información sobre los ingresos percibidos por los vendedores en sus plataformas, y a los Estados miembros a intercambiar esta información automáticamente. El objetivo es permitir a las autoridades fiscales locales identificar los ingresos percibidos por los vendedores a través de plataformas digitales y determinar las obligaciones fiscales correspondientes. Entrará en vigor el 1 de enero de 2009.er Enero de 2024.

III) La directiva ATAD 3 contra las sociedades ficticias

A raíz de una petición del Parlamento Europeo y de los escándalos financieros (Pandora Papers, LuxLeaks, OpenLux, etc.), la Comisión Europea ha publicado el proyecto de Directiva 2021/0434 o ATAD 3, destinada a impedir el uso de sociedades ficticias. Sus disposiciones transpuestas deberían ser aplicables a partir del 1 de enero de 2024, con la necesidad de evaluar determinados criterios ya este año.

El régimen se dirige principalmente a sociedades holding intermedias creadas por grupos multinacionales, fondos de inversión, fondos de capital riesgo y family offices.

Para acogerse a la nueva directiva, la entidad debe cumplir tres criterios:

- Más del 75 % de los ingresos de la sociedad de cartera durante los dos últimos años deben ser ingresos pasivos o similares;

- Más del 60 % de los ingresos de una empresa proceden de transacciones transfronterizas o más del 60 % del balance de la empresa está formado por activos inmobiliarios o de uso privado situados en el extranjero;

- Se ha externalizado la gestión o administración de la entidad.

La directiva pretende armonizar la definición de sociedades ficticias y las sanciones.

Para responder a la cuestión de la sustancia, deben disponer de locales en el país, ser titulares de una cuenta bancaria en la Unión Europea y tener un administrador residente en el Estado en el que se encuentra la entidad. Si las autoridades fiscales consideran que la entidad no tiene sustancia, se verá privada del beneficio de numerosas medidas de desgravación fiscal: ventajas competitivas, régimen matriz-filial, etc.

En Francia, las declaraciones fiscales se presentan en el sitio web del propio contribuyente, impôts.gouv.fr.

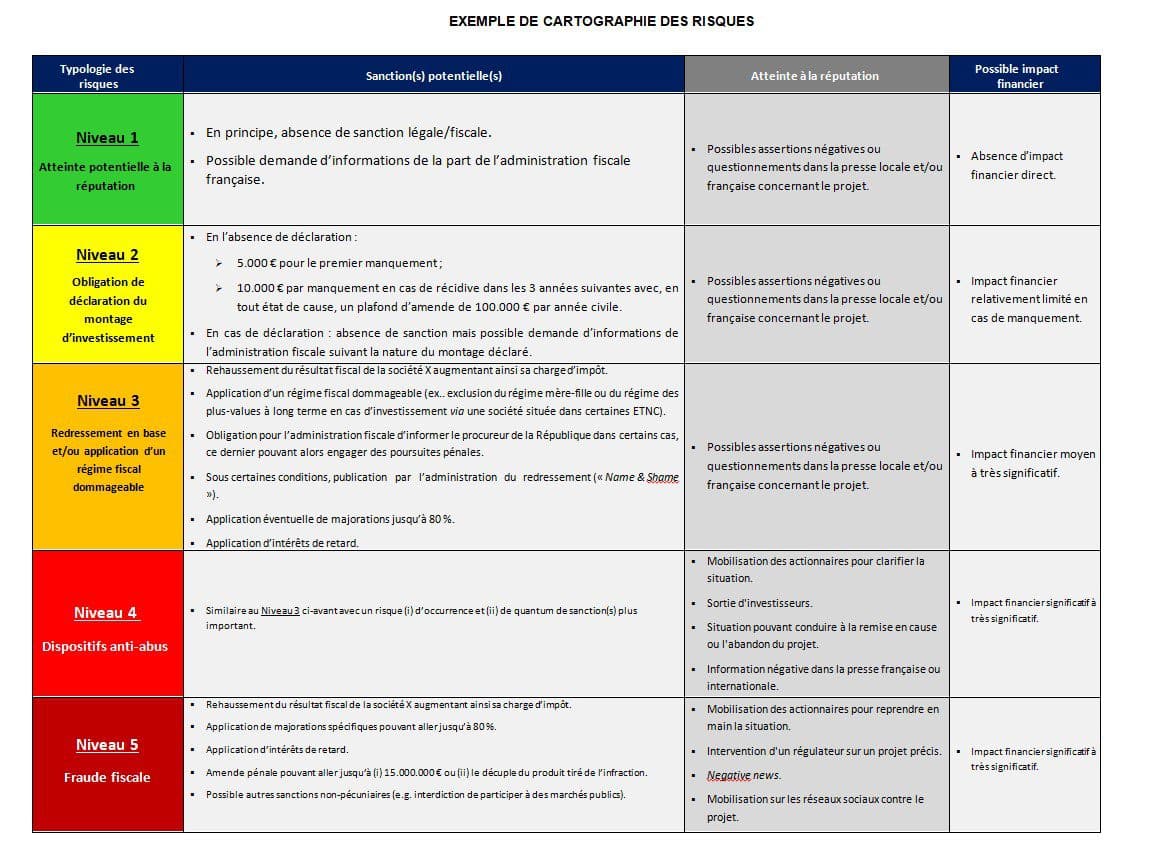

Para el DAC 6, en Francia, el primer error es de 5.000 euros y el límite máximo es de 100.000 euros por empresa (o por persona jurídica) y año. Un problema de cumplimiento fiscal también conlleva un riesgo de imagen y reputación que puede comprometer el valor e incluso la supervivencia de la empresa.

2. Medidas que deben aplicarse

Existe una necesidad real de formar a los equipos para detectar los dispositivos susceptibles de verse afectados por el DAC 6. Las empresas recurren a menudo a gabinetes externos, como bufetes de abogados mercantiles para el aspecto teórico o asesores en cumplimiento fiscal para el aspecto práctico. Durante estas sesiones de formación, parece esencial asegurarse de que todo el mundo tiene un conocimiento exhaustivo de los quince marcadores del DAC 6.

También es esencial un control interno de alta calidad. Incorporar el cumplimiento de la normativa fiscal en las políticas, procedimientos y procesos de la empresa es esencial para cumplir la ley. Otros puntos que deben abordarse en los controles de primer y segundo nivel en relación con el cumplimiento de la normativa fiscal son: la noción de acuerdos transfronterizos, el análisis de los marcadores del CAD 6, la revisión de los tipos de acuerdos, la identificación de los intermediarios, la consideración de la secreto y la calidad de las declaraciones.

El cumplimiento fiscal también debe tenerse en cuenta como parte de la auditoría periódica, del mismo modo que todas las políticas, procedimientos y procesos de la institución. Sería útil que los auditores pudieran recuperar los informes de las misiones realizadas sobre los procesos de transparencia fiscal. También parece esencial interesarse por la gobernanza el sistema de control interno de la empresa. Por último, es absolutamente esencial comprobar que el cumplimiento de las obligaciones fiscales se tiene en cuenta en el enfoque basado en el riesgo de la empresa.

Por último, la empresa debe elaborar una serie de procedimientos internos con un componente DAC 6, DAC 7 y ATAD 3 con el fin de prepararse para cumplir estas directivas.

En conclusión

El cumplimiento de las obligaciones fiscales debe ser una prioridad para todas las empresas. Ya está teniendo repercusiones. La hiperinflación normativa les obliga a contratar nuevo personal, necesariamente polivalente, con conocimientos tanto jurídicos como financieros. Otro efecto notable es que las empresas practican cada vez menos la optimización fiscal agresiva, por temor a que los planes de optimización fiscal agresiva se reclasifiquen como fraude fiscal. Por último, con la ATAD 3, las empresas deben examinar la sustancia económica de cada sociedad holding y trabajar meticulosamente para cumplir la normativa antes del 1 de enero.er Enero de 2024. Así que es mejor no dejarlo para última hora.